‘돈을 못 갚으면 바로 신용불량자 되는 거 아니야?’

‘연체 오래되면 법원 명단에 올라가는 거 아니야?’

채무불이행자명부등재는 단어 자체가 신용불량자라는 얘기인데 이게 확실히 무엇인가 알아봐야 될 것 같다.

그냥 연체됐다고 해서 바로 등재되는 구조는 아니다. 명단에 오르려면 법원 결정이 필요하는점.

핵심 요약

채무불이행자명부는 신용정보가 아니라 ‘법원이 운영하는 공적 기록’임.

-

등재되려면 법적으로 확정된 채무가 있어야 하고, 이를 고의적으로 이행하지 않았다는 정황이 필요하다.

-

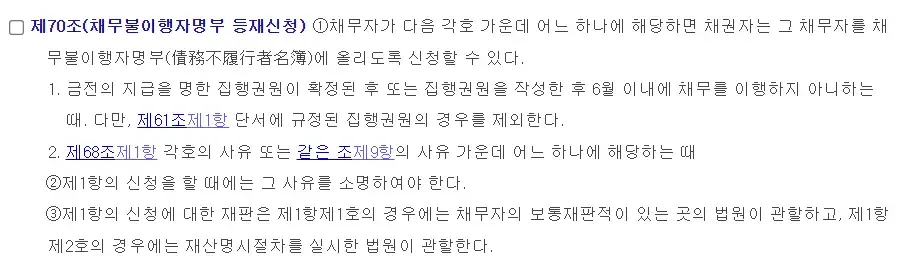

2022년 전부개정된 민사집행법 제70조가 근거가 되는 조항이다.

등재요건

|

| 출처: 국가법령정보센터 |

• 요건 1

금전 지급을 명한 확정된 집행권원이 있는데, 그 확정일 또는 작성일로부터 6개월 이내에 채무자가 이행하지 않은 경우.

(※ 단, 일부 공정증서는 제외됨)

• 요건 2

재산명시절차 중에 다음 중 하나에 해당할 경우

– 재산을 숨김

– 고의로 거짓 진술

– 명시명령 불이행 등

• 신청 방법

채권자가 위 사유를 소명하여 법원에 신청해야 함 → 법원에서 판단 후 등재 결정

그러면 어떤 불이익이 있나 살펴보자.

등재 시 불이익 정리

• 금융거래 제약

– 대출, 카드 발급 등에서 불이익 가능

– 특히 은행 내부심사에서 확인되는 경우 거절당할 수 있음

• 사회적 제약

– 취업, 임대차 계약 등에서 불이익 받을 가능성 있음

– 법원의 사건서류 등에서 확인 가능한 정보로 간접 노출됨

• 등재 기간

– 최대 10년 동안 유지됨

– 단, 일정 조건 충족 시 말소 신청 가능

• 말소 방법

– 채무 전액 변제

– 일정 기간 이후 성실 이행 증빙

– 법원에 ‘등재 말소’ 신청 필요

이렇게 사회적으로 금융에 관련된 일을 하는건 사실상 거의 불가능에 가까워지기 때문에 절대 등재되면 안된다는 뜻.

결론적으로 채권사 즉, 빚을 진 상대가 지급명령 신청까지 했는데 돈 빌린사람이 아무런 대응도 하지 않아서 지급명령이 확정되고 나면,

그 뒤로 6개월이 지난 시점부터는 법원에 채권사가 등재 신청이 가능하다는 말임.

댓글 쓰기